¿Funcionan los impuestos a las bebidas azucaradas?

¿Funcionan los impuestos a las bebidas azucaradas?

El agua potable es cada vez más escasa en San Cristóbal de las Casas, en el estado de Chiapas (México), donde algunos vecindarios tienen agua corriente solo unas cuantas veces a la semana y muchos hogares tienen que comprar garrafas de agua extra. En consecuencia, muchos habitantes se hidratan con Coca-Cola, que produce una planta embotelladora local y puede ser más fácil de conseguir que el agua embotellada, además de costar casi lo mismo.

Asolados por la crisis doble de la epidemia de diabetes y la escasez crónica de agua, los habitantes de San Cristóbal han identificado al que consideran el único culpable: la descomunal fábrica de Coca-Cola en uno de los confines de la ciudad. La planta tiene permisos para extraer más de 1 millón de litros de agua al día como parte de un contrato con el gobierno federal.

En algunas localidades de Chiapas, el consumo de bebidas azucaradas y, en particular, de Coca-Cola, ha llegado a introducirse profundamente en el acervo cultural. Ninguna reunión para celebrar un nacimiento, un matrimonio o un santo patrón se considera completa sin Coca-Cola para los invitados. Sorprendentemente, Coca-Cola se ha convertido en una parte integral de la religiosidad indígena. Una botella de Coca-Cola, que alimenta a los buenos espíritus y ayuda a los enfermos, es hoy una característica central de muchos rituales públicos y privados.

Y es que Latinoamérica ostenta el récord mundial en el consumo de bebidas azucaradas, según la Tufts University con datos de 2015 1. Los latinoamericanos consumen 350 g de bebidas azucaradas al día, y eso es mucho más que lo que consumen otras regiones del mundo. Dentro de Latinoamérica, los países donde existe un mayor consumo de bebidas azucaradas son Colombia, México y Uruguay.

El consumo de bebidas azucaradas se ha relacionado muy fuertemente con la prevalencia de sobrepeso y obesidad. De hecho, se ha estimado cuánto puede suponer la ingesta de bebidas azucaradas en términos de peso corporal e índice de masa corporal. Se estima que por cada ración de bebidas azucaradas al día se incrementa 0,05 unidades de índice de masa corporal y se incrementa 0,12 kg de peso corporal2. El incremento en el peso corporal índice de masa corporal está relacionado con enfermedades metabólicas, incluyendo la diabetes y las enfermedades cardiovasculares, que son las principales causas de mortalidad en el mundo.

Dado que la ingesta de bebidas azucaradas está muy relacionada con la obesidad y la mortalidad asociada a ella, numerosos países se han planteado establecer diferentes tipos de regulaciones para intentar reducir el consumo de bebidas azucaradas en la población. Entre las iniciativas que se han tomado desde el punto de vista legislativo, está limitar la venta de productos azucarados en las escuelas, tanto en cafeterías como en máquinas expendedoras, la implantación de impuestos a las bebidas azucaradas, el control de la publicidad, sobre todo publicidad dirigida a niños de productos con alto contenido en azúcar, limitar la contratación pública de las empresas que producen alimentos ricos en azúcar y acciones en los etiquetados para que se vea más claro cuál es el contenido en azúcar3.

La implantación de impuestos a las bebidas azucaradas se ha extendido por muchos países del mundo. En América, aparte de los países de Latinoamérica, tenemos algunos estados de EEUU; en Europa tenemos Portugal, Francia, Reino Unido, etc. En España, se ha implantado en Cataluña. Es curioso que hay países muy pequeños donde también se han implantado estos impuestos. Uno de ellos es Nauru, la Isla del Pacífico, sobre cuyo problema de obesidad y diabetes ya os hablé en esta entrada.

El impuesto no es aceptado en todos los países por igual

Aunque, como hemos visto, estos impuestos se han implantado en numerosos países, no en todos se han recibido con igual parecer. Por ejemplo, en Estados Unidos la mayor parte de la población no apoya que se implante un impuesto a las bebidas azucaradas4. Lo curioso es que apoyan menos el impuesto las personas que tienen sobrepeso, aunque por otro lado eso también es lógico porque probablemente tienen sobrepeso precisamente por una alta ingesta de bebidas azucaradas. Es posible que en este país las personas con sobrepeso no estén preparadas para aceptar este tipo de impuestos como algo que beneficia a su salud, y que lo interpreten solo como un menoscabo a su capacidad económica.

En cambio, en otros países la mayoría de la población sí apoya el impuesto. Por ejemplo, en el Reino Unido tanto las personas con ingresos bajos o medios-bajos, como las personas con impuestos medios-altos y altos apoyan el impuesto. Es más, el apoyo es superior entre las personas con menos ingresos. Aún así también en el Reino Unido hay muchas personas que son críticas hacia este tipo de impuestos. Sin ir más lejos, uno de los más críticos es el propio primer ministro de Reino Unido Boris Johnson, que afirmó que este impuesto castiga a los que menos pueden permitirse. En cierto modo eso es verdad, pero los beneficios a largo plazo probablemente sean mayores. De hecho, cuando hizo estás declaraciones muchos científicos y médicos salieron al paso a responderle incluso en revistas científicas5.

Las críticas más frecuentes

Normalmente, las criticas provienen de los sectores industriales más conservadores, que ven peligrar su modelo de negocio.

En primer lugar, se ha criticado que se trata de un impuesto es regresivo porque afecta de la misma forma a las personas, independientemente de sus ingresos. Es decir, el impuesto a las bebidas azucaradas aumenta del precio del producto como un porcentaje de su precio anterior, no en función de la renta de las personas que lo compran. Un incremento de 1,2 $ en el precio afecta más al que gana 1000 € al mes que al que gana 10000 €.

En segundo lugar, se dice que no es eficaz porque hay otros alimentos y otros factores que contribuyen a la epidemia de obesidad y no solo las bebidas azucaradas. Argumentan que reducir solo el consumo de bebidas azucaradas, no supondrá efecto alguno.

En tercer lugar, los ingresos debidos al impuesto se reducen con el tiempo. Se refiere a que como el objetivo del impuesto es reducir la ingesta de bebidas azucaradas, si se consumen menos, se venden menos y, por lo tanto, cada vez se recauda menos. Supuestamente, el impuesto debe dedicarse a compensar los gastos sanitarios. Por lo tanto, cada vez habrá menos ingresos originados por el impuesto para utilizarlos para gastos sanitarios.

Finalmente, la industria productora de bebidas azucaradas también considera que dará lugar a la pérdida de empleo. Si hay menos ventas de producto tendrá que cerrar plantas y por lo tanto habrá pérdida de empleo.

Entonces, ¿son son útiles los impuestos a las bebidas azucaradas?

Hasta ahora os he hablando del impuesto de azucaradas pero esta es la pregunta que hice en el titular del post en un principio y aún no la he respondido. La realidad es que tenemos poca información al respecto todavía.

El año pasado, 2019, se publicó un meta-análisis sobre este tema en la revista 6. Por si alguien lo desconoce, un meta-análisis es un estudio estadístico que permite hacer una valoración conjunta de los resultados de otros estudios científicos que se han publicado previamente.

A pesar de que los impuestos a las bebidas azucaradas se han implantado en muchos países del mundo, como hemos visto antes, en este meta-análisis solo se pudieron incluir estudios sobre eficacia del impuesto a las bebidas azucaradas en 5 países: Estados Unidos, México, Chile, Francia y Cataluña en España. Las tasas de los impuestos incluidos en el estudio variaba, según el país, entre un 3,5% del valor de la bebida azucarada hasta casi un 22% y el tiempo de seguimiento en los diferentes estudios variaba entre solo 3 meses hasta 3 años.

Aunque en todos los países se observó una reducción en las ventas o compras de bebidas azucaradas, los resultados fueron muy variables. En algunos lugares, como en Cataluña o en Chile, las reducciones fueron muy altas (20-25%) pero en otros países, como en EEUU, la reducción fue muy pequeña. Probablemente tenga que ver que en EEUU, como decía antes, exista una menor concienciación sobre la disminución del consumo de bebidas azucaradas para reducir la obesidad. Los autores del meta-análisis, realizaron una estimación basada en los estudios incluidos y concluyeron que con un incremento del 10 % en el precio del producto debido al impuesto, se podría reducir un 10% el consumo de estos productos.

¿Pero tienen un efecto sobre la prevalencia de obesidad?

¿Reducir el consumo un 10%, un 15 o un 20% de bebidas azucaradas sin cambiar absolutamente nada más de la dieta tiene efecto sobre la obesidad? No lo sabemos. Lamentablemente, necesitaremos mucho más tiempo para valorar esto. Pero, aunque no hay datos reales sobre el efecto en el sobrepeso, tenemos simulaciones realizadas en varios países. Por ejemplo, esta realizada en Colombia predijo que se podía producir una reducción del sobrepeso entre el 1,5 y el 5% con un impuesto que alcanzara el 24%, aunque el efecto no fue significativo sobre la prevalencia de obesidad7. Insisto que esto es una simulación hecha por ordenador y no un estudio con personas reales.

Otra pregunta que debemos hacernos es qué es más eficaz, ¿el impuesto a las bebidas azucaradas o alguna o varias de las otras políticas que hemos visto antes, como las ventas en el entorno escolar o los cambios en el etiquetado?

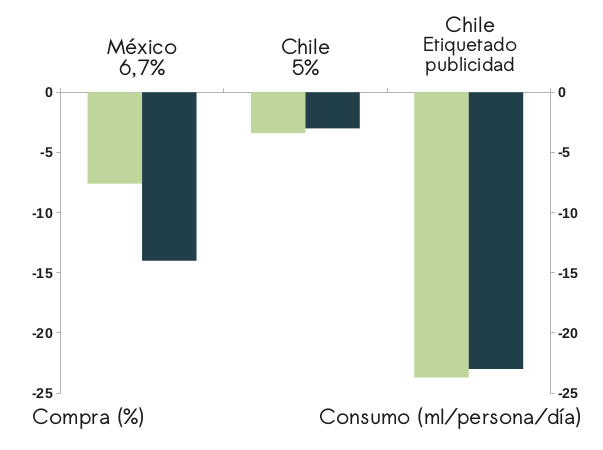

Este mismo año, fue publicado en PLoS Medicine un estudio que compara el efecto de la compra y el consumo de bebidas azucaradas en México y en Chile8. En México con un impuesto del 6,7% y en Chile con un impuesto del 5%. Se observó que tanto el consumo como la compra de esos productos se redujeron en México y en Chile. Sin embargo, en México el efecto era mayor, probablemente porque el impuesto era más alto. Pero también se comparaban otras regulaciones, como el efecto de los cambios en el etiquetado. En Chile, el efecto del etiquetado de los alimentos fue mucho mayor que el efecto del impuesto, tanto en la compra como en el consumo.

De hecho, podríamos agregar el efecto del impuesto al efecto del etiquetado y al de las otras regulaciones y el resultado sería mucho mayor. Es decir, una acumulación de regulaciones puede incrementar significativamente el efecto y tener consecuencias sobre el sobrepeso y la obesidad. En definitiva, los impuestos a las bebidas azucaradas quizá no eliminen la obesidad pero, con toda seguridad, contribuyen a su solución.

Soy Científico Titular del CSIC y profesor asociado de la Universidad Pablo de Olavide. Me gusta investigar, la docencia y la divulgación, así que hago lo que puedo para dedicarle tiempo a las tres. Además, soy un apasionado de las presentaciones e imparto cursos para ayudar a otros a que sus presentaciones sean más eficaces.

- Singh GM, Micha R, Khatibzadeh S, et al. Global, Regional, and National Consumption of Sugar-Sweetened Beverages, Fruit Juices, and Milk: A Systematic Assessment of Beverage Intake in 187 Countries. PLoS One. 2015;10(8):e0124845.

- Malik VS, Pan A, Willett WC, Hu FB. Sugar-sweetened beverages and weight gain in children and adults: a systematic review and meta-analysis. Am J Clin Nutr. 2013;98(4):1084-1102. doi:10.3945/ajcn.113.058362

- Bergallo P, Castagnari V, Fernández A, Mejía R. Regulatory initiatives to reduce sugar-sweetened beverages (SSBs) in Latin America. PLoS One. 2018;13(10):e0205694. doi:10.1371/journal.pone.0205694

- Rivard C, Smith D, McCann SE, Hyland A. Taxing sugar-sweetened beverages: a survey of knowledge, attitudes and behaviours. Public Health Nutr. 2012;15(8):1355-1361. doi:10.1017/S1368980011002898

- Rimmer A. Don’t scrap the sugar tax, doctors tell Johnson. BMJ. 2019;367:l7051. doi:10.1136/bmj.l7051

- Obesity Reviews Teng AM, Jones AC, Mizdrak A, Signal L, Genç M, Wilson N. Impact of sugar-sweetened beverage taxes on purchases and dietary intake: Systematic review and meta-analysis. Obes Rev. 2019;20(9):1187-1204. doi:10.1111/obr.12868

- Vecino-Ortiz AI, Arroyo-Ariza D. A tax on sugar sweetened beverages in Colombia: Estimating the impact on overweight and obesity prevalence across socio economic levels. Soc Sci Med. 2018;209:111-116. doi:10.1016/j.socscimed.2018.05.043

- Taillie LS, Reyes M, Colchero MA, Popkin B, Corvalán C. An evaluation of Chile’s Law of Food Labeling and Advertising on sugar-sweetened beverage purchases from 2015 to 2017: A before-and-after study. PLoS Med. 2020;17(2):e1003015. doi:10.1371/journal.pmed.1003015